L’assurance vie est un outil essentiel de planification financière. Elle permet de protéger ses proches contre les conséquences financières d’un décès prématuré. Toutefois, les besoins évoluent avec le temps, et il est important de comprendre les différentes formes d’assurance ainsi que les clauses particulières qui y sont associées. Voici un tour d’horizon des notions à connaître pour faire des choix éclairés.

Pourquoi réviser régulièrement ses protections?

La vie change. Mariage, naissance d’un enfant, nouvel emploi, dettes, achat d’une propriété, divorce ou séparation : autant d’événements qui modifient vos responsabilités et vos priorités financières. Une protection adéquate aujourd’hui peut devenir insuffisante ou inadaptée demain.

C’est pourquoi il est fortement recommandé de réviser périodiquement votre couverture d’assurance vie. Une mise à jour régulière permet :

-

De s’assurer que le montant de protection est encore suffisant

-

D’adapter la durée de la couverture aux nouvelles obligations

-

De corriger des désignations de bénéficiaires devenues désuètes

-

De corriger des désignations de bénéficiaires devenues désuètes

Un parent de jeunes enfants voudra probablement conserver une couverture plus élevée que quelqu’un à l’approche de la retraite dont les enfants sont financièrement autonomes.

Quand choisir une assurance temporaire?

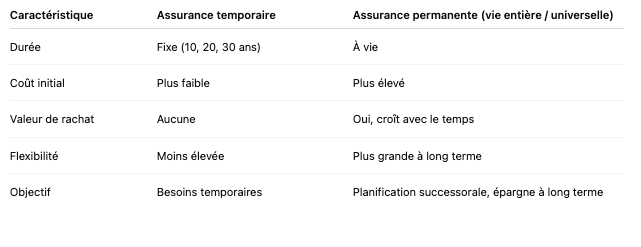

L’assurance vie temporaire est conçue pour couvrir des besoins limités dans le temps. C’est une solution idéale pour les périodes où le budget est plus serré, ou lorsqu’on veut protéger une obligation précise. Elle est particulièrement utile pour :

-

Couvrir un prêt hypothécaire ou une dette à long terme

-

Améliorer votre ratio d’endettement, ce qui est bénéfique pour votre cote de crédit

-

Offrir une protection suffisante en début de carrière, à moindre coût

Les contrats temporaires couvrent des périodes de 10, 20 ou 30 ans, selon vos besoins. Ils n’accumulent pas de valeur de rachat et sont généralement moins coûteux que les assurances permanentes. Une fois le terme écoulé, la couverture prend fin, sauf si elle est renouvelée — souvent à un coût plus élevé selon l’âge atteint.

Les assurances vie permanentes, comme la vie entière ou l’assurance vie universelle, incluent une valeur de rachat. Cette dernière constitue une forme d’épargne que vous accumulez au fil des ans. Elle peut être utilisée pour :

-

Emprunter temporairement en cas de besoin

-

Payer une partie ou la totalité des primes futures

-

Compléter votre revenu de retraite

-

Laisser un héritage non imposable à vos bénéficiaires

C’est une protection à la fois durable et évolutive, qui peut servir à plusieurs étapes de votre vie.

La majorité des contrats d’assurance vie comportent une clause d’exclusion en cas de suicide pendant les 24 premiers mois suivant la souscription. Cette disposition vise à :

Après cette période, la couverture devient complète, incluant le suicide au même titre que toute autre cause de décès. Il est essentiel d’en être conscient au moment de souscrire.

Votre assurance vie doit s’adapter à vos objectifs financiers et à votre situation personnelle. Un bon conseiller évaluera régulièrement votre couverture en tenant compte :

- De l’évolution de votre revenu

- De la composition de votre famille

- De vos dettes et de vos actifs

- De vos objectifs de retraite ou successoraux

L’assurance vie est bien plus qu’un simple produit financier. C’est un outil de protection et de transmission qui doit être choisi avec soin et révisé régulièrement. Qu’il s’agisse d’une assurance temporaire pour un besoin ciblé ou d’une police permanente pour bâtir une valeur à long terme, chaque type de contrat a un rôle précis à jouer.

Prendre le temps de comprendre vos options, de revoir votre situation périodiquement et de poser les bonnes questions à votre conseiller peut faire toute la différence pour vous assurer une tranquillité d’esprit… et protéger ce qui compte vraiment.