Dans la vie courante, les termes épargner et investir sont souvent utilisés de façon interchangeable. Pourtant, ces deux actions financières ont des objectifs, des horizons de temps et des niveaux de risque bien différents. Pour bâtir un plan financier solide, il est essentiel de savoir quand épargner, quand investir, et pourquoi.

Qu’est-ce que l’épargne?

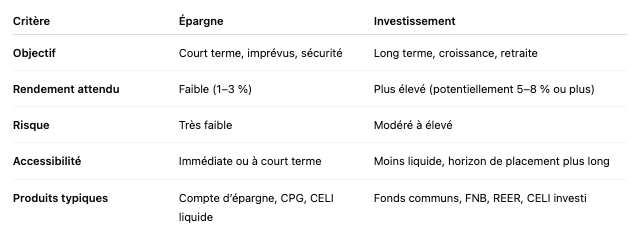

Épargner consiste à mettre de l’argent de côté dans un compte sûr, liquide et accessible rapidement, comme un compte d’épargne à intérêt élevé, un compte chèques ou un certificat de placement garanti (CPG) à court terme.

Objectif : sécurité et accessibilité

L’épargne sert principalement à faire face à :

-

Des dépenses imprévues (réparations, perte d’emploi)

-

Des achats à court ou moyen terme (vacances, voiture, mise de fonds)

-

La création d’un fonds d’urgence

L’idée est de préserver le capital, même si le rendement est faible. L’épargne vous protège contre l’endettement soudain et vous assure une stabilité financière à court terme.

Si vous avez besoin de cet argent dans les 0 à 3 prochaines années, il devrait être épargné, pas investi.

Investir, c’est utiliser son argent pour le faire fructifier à long terme, en acceptant un certain niveau de risque. Cela peut se faire à travers :

-

Les actions

-

Les obligations

-

Les fonds communs de placement et les fonds distincts

-

Les FNB (fonds négociés en bourse)

-

L’immobilier ou d’autres véhicules de croissance

L’investissement est destiné à des objectifs comme :

-

La retraite

-

L’accumulation de richesse

-

Le financement des études postsecondaires des enfants

-

L’atteinte d’objectifs à plus de 5 ans

Épargner 500 $ par mois dans un compte d’épargne à 2 % vous donne environ 33 000 $ après 5 ans. Investir ce même montant dans un portefeuille équilibré à 6 % vous donne près de 35 000 $. Après 15 ans, la différence devient majeure.

Opposer épargne et investissement serait une erreur : les deux sont complémentaires dans une saine gestion financière. L’épargne vous donne la flexibilité et la résilience, tandis que l’investissement vous permet d’atteindre vos ambitions à long terme.

- Constituez un fonds d’urgence équivalant à 3–6 mois de dépenses (dans un compte d’épargne)

- Planifiez vos projets à court terme (voiture, voyages, etc.) avec des placements sécuritaires

- Investissez régulièrement pour la retraite ou les projets à long terme via des véhicules fiscalement avantageux (REER, CELI, etc.)

Épargner, c’est préserver. Investir, c’est faire croître. Savoir quand utiliser l’un ou l’autre vous permet de naviguer plus sereinement dans votre vie financière, en répondant aux besoins présents tout en construisant l’avenir. Un bon plan financier ne choisit pas entre les deux : il intègre intelligemment les deux approches.