Lorsque vous achetez une propriété, l’une des premières décisions financières cruciales concerne le montant de la mise de fonds. Bien que la loi canadienne permette d’acheter une propriété avec une mise de fonds aussi faible que 5 %, cette approche s’accompagne de coûts supplémentaires souvent méconnus, comme l’assurance prêt hypothécaire. En revanche, verser une mise de fonds d’au moins 20 % vous permet d’éviter cette assurance et de réduire considérablement le coût total de votre hypothèque.

Qu’est-ce que la mise de fonds?

La mise de fonds est le montant que vous investissez en capital initial dans l’achat de votre propriété. Le reste du prix d’achat est financé par votre prêt hypothécaire. Au Canada, le minimum requis est :

-

5 % pour une propriété de moins de 500 000 $

-

10 % pour la portion du prix excédant 500 000 $ (jusqu’à 999 999 $)

-

20 % pour les propriétés de 1 million $ et plus (obligatoire)

Mais ce n’est pas seulement une question de seuil réglementaire — la mise de fonds a un impact direct sur le coût total de votre projet immobilier.

Pourquoi une mise de fonds entre 5 % et 19,99 % entraîne une prime?

Lorsque vous déposez moins de 20 %, votre prêt est considéré comme assuré. Cela signifie que vous devez souscrire une assurance prêt hypothécaire, généralement auprès de la SCHL (Société canadienne d’hypothèques et de logement), de Sagen ou de Canada Guaranty. Cette prime protège le prêteur, et non vous, en cas de défaut de paiement.

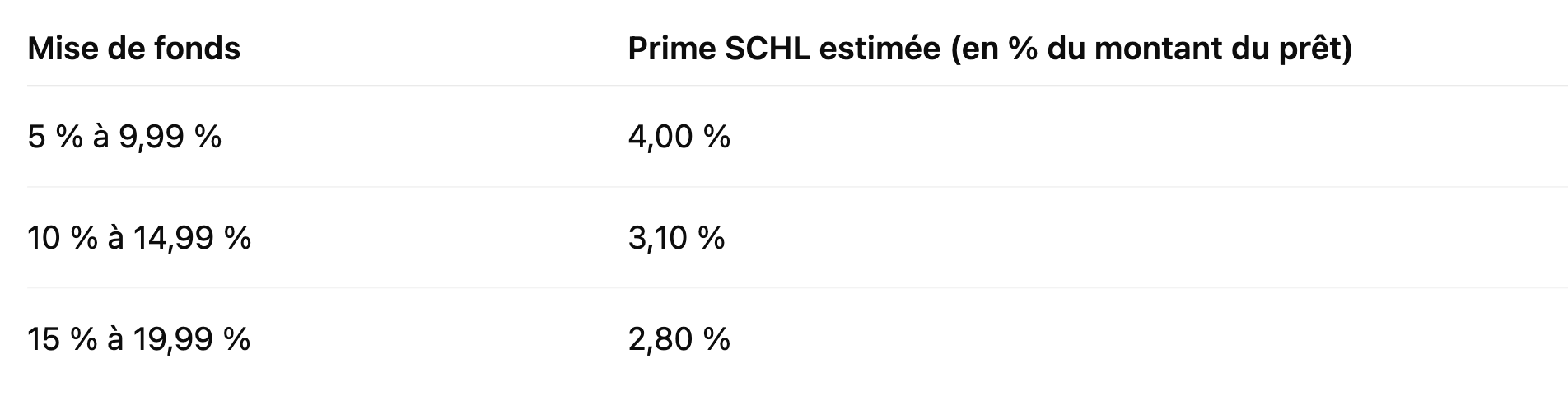

Le montant de la prime varie selon le rapport prêt-valeur (RPV), c’est-à-dire le pourcentage du prix de la propriété financé par l’hypothèque. Plus votre mise de fonds est faible, plus votre prime est élevée :

Pour une maison de 400 000 $ avec une mise de fonds de 5 % (20 000 $), la prime SCHL serait de 15 200 $, ajoutée à votre hypothèque.

C’est le bénéfice le plus évident. En versant 20 % ou plus, votre prêt est non assuré — vous n’avez donc aucune prime à payer à la SCHL ou aux autres assureurs hypothécaires. Cela peut représenter des économies de plusieurs milliers de dollars dès le jour 1.

Une mise de fonds plus élevée diminue le montant de l’hypothèque, ce qui réduit le montant total des intérêts payés sur la durée du prêt.

Un ratio prêt-valeur plus faible rend votre dossier moins risqué aux yeux des prêteurs. Cela peut faciliter l’approbation du prêt, surtout si votre revenu est variable ou si votre cote de crédit est moyenne.

Certains prêteurs offrent des taux plus compétitifs pour les prêts non assurés, car ils comportent moins de risque.

Pas nécessairement. Il y a des situations où acheter avec une mise de fonds inférieure peut être justifié, notamment :

-

Vous voulez accéder rapidement à la propriété dans un marché en hausse rapide.

-

Vous préférez conserver une réserve de liquidités pour d’autres projets ou imprévus.

-

Vous avez accès à des programmes d’aide au premier achat, comme le RAP (régime d’accession à la propriété), qui vous permettent de bonifier votre mise de fonds.

Cependant, il est essentiel de comprendre les implications financières à long terme et d’évaluer votre capacité à absorber les coûts supplémentaires, notamment l’assurance prêt hypothécaire.

Mettez en place des transferts mensuels vers un compte d’épargne dédié à votre mise de fonds.

Vos cotisations REER peuvent être retirées sans impôt dans le cadre du RAP (jusqu’à 35 000 $). Vos CELI peuvent aussi être utilisés sans impact fiscal.

- Incitatif à l’achat d’une première propriété (IAPP) : programme fédéral qui offre un prêt sans intérêt de 5 à 10 % du prix d’achat.

- Crédit d’impôt pour l’achat d’une première habitation : jusqu’à 1 500 $ en réduction d’impôt.

Cela peut permettre de bonifier votre mise de fonds, éviter l’assurance SCHL, et acheter dans de meilleures conditions

Verser une mise de fonds de 20 % ou plus est un levier puissant pour optimiser votre achat immobilier. En plus d’éviter une assurance hypothécaire coûteuse, vous réduisez votre dette, vos intérêts, et vous améliorez vos conditions d’emprunt. Même si cela demande plus de temps ou d’épargne, l’effort est souvent largement récompensé à long terme.