Le Régime enregistré d’épargne-retraite (REER) est l’un des piliers de l’épargne-retraite au Canada. En plus d’offrir des avantages fiscaux intéressants, il permet une grande flexibilité dans la planification de vos revenus à la retraite. Toutefois, bien comprendre ses règles est essentiel pour en tirer pleinement profit.

Des droits de cotisation cumulables… mais pas éternels

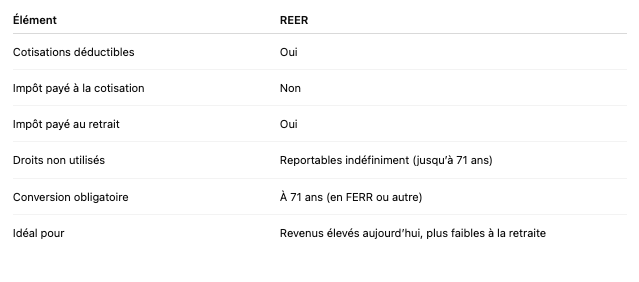

Chaque année, vous accumulez des droits de cotisation au REER, basés sur un pourcentage de vos revenus de l’année précédente (jusqu’à un maximum déterminé par l’Agence du revenu du Canada).

-

Si vous ne cotisez pas le montant maximal permis, vos droits inutilisés s’accumulent.

-

Vous pourrez les utiliser dans les années futures, quand vous le jugerez plus avantageux.

Si vous avez le droit de cotiser 5 000 $ cette année mais n’y touchez pas, ce montant s’ajoutera à vos droits l’année suivante.

À 71 ans, vous devez fermer ou convertir votre REER. À ce moment, les droits inutilisés deviennent caducs s’ils n’ont pas été utilisés.

Conversion obligatoire à 71 ans : le passage au FERR

Le gouvernement impose un âge limite pour différer l’impôt sur vos épargnes :

Empty space, drag to resize

- Fermer votre REER

- Ou le convertir, généralement en FERR (Fonds enregistré de revenu de retraite)

Cette obligation vise à garantir que l’argent accumulé soit imposé au fil du temps, plutôt que conservé indéfiniment à l’abri de l’impôt.

L’un des plus grands attraits du REER est sa déductibilité fiscale :

- Vous réduisez vos impôts aujourd’hui

- Vous paierez l’impôt plus tard, souvent à un taux inférieur, à la retraite

Le REER est particulièrement avantageux pour les personnes à revenu élevé, car leur taux marginal d’imposition est plus élevé.

-

Plus votre taux marginal est élevé, plus chaque dollar cotisé génère une économie d’impôt importante.

-

Cela permet aussi de réduire votre revenu imposable, ce qui peut vous faire économiser davantage.

Mais l’inverse est aussi vrai : si vous avez un faible revenu ou si vous anticipez un revenu plus élevé plus tard, il pourrait être stratégiquement préférable de reporter votre cotisation REER ou d’envisager des options comme le CELI.

Le CELI (Compte d’épargne libre d’impôt) n’offre pas de déduction à la cotisation, mais permet des retraits non imposables. Contrairement au REER, il est souvent plus avantageux pour les personnes à faible revenu, ou celles qui souhaitent utiliser les fonds avant la retraite.

-

Si votre revenu est élevé maintenant

-

Si vous visez une retraite à revenu plus modeste

-

Si vous souhaitez obtenir un remboursement d’impôt immédiat

-

Si vous pouvez immobiliser ces fonds jusqu’à la retraite

Le REER est un formidable outil de report d’impôt et d’épargne-retraite, mais il doit être utilisé de façon stratégique. En comprenant le fonctionnement des droits de cotisation, de la déductibilité et du moment idéal pour cotiser ou convertir, vous pouvez optimiser vos économies fiscales et votre revenu de retraite. Consultez un conseiller pour intégrer le REER dans un plan global adapté à votre réalité.